好买基金网 - 好买财富 基金 私募 信托 专业的投资顾问

时间: 2023-10-19 22:15:22 | 作者: 可调脚系列

- 产品描述

目前经济下降带来的压力无疑在加大,虽然跨周期设计与调节更看重中长期,但是其中也涉及短期目标的衔接,2022年经济稳步的增长目标是多少?对此我们大家可以从几个维度来展开。

2020年11月,习在《关于中央关于制定国民经济与社会持续健康发展第十四个五年规划和二〇三五年远大目标的建议的说明》中提到:到2035年实现经济总量或人均收入翻一番,是完全有可能的。

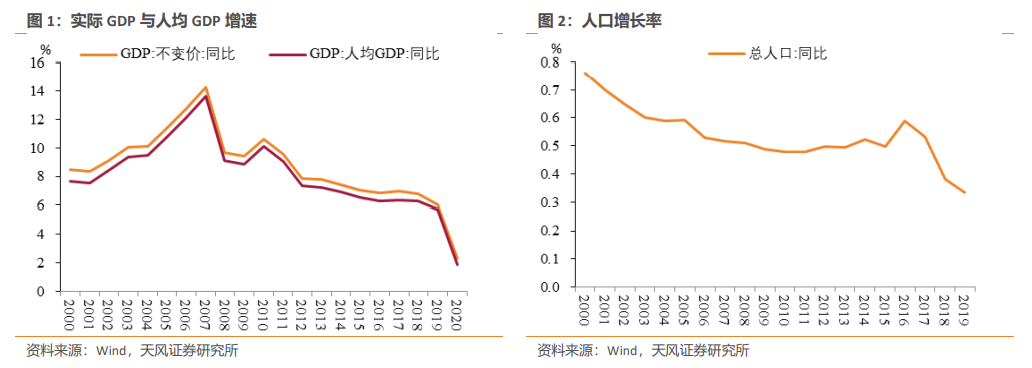

如果假设未来我国人口数量不变,那么到2035年实现经济总量或人均收入翻一番目标则意味着未来15年平均增速4.73%。然而,此处还有几点需要注意:

一、翻番目标使用的是实际值,因而4.73%是平均实际增速,不含通胀因素。

二、考虑到我国潜在增速仍会持续缓慢下降,这在某种程度上预示着最初几年的经济/人均收入增长要求应该会高于4.73%,最后几年会低于该值(假设期间不发生经济金融危机)。

三、上文假设未来我国人口数量保持不变,如果未来15年我国人口继续保持增长(即使增长缓慢),并且满足人均收入(人均GDP)翻番的话,那么总量上的平均经济提高速度需要大于4.73%。此时满足经济总量翻番目标比满足人均收入翻番目标更加容易。

反之,如果未来15年我国人口整体出现萎缩,那么总量经济提高速度要求则可以小于4.73%。此时满足人均收入翻番目标更加容易。

2021年5月,孙国峰司长在《跨周期设计的宏观政策与养老金融发展》中指出“宏观政策应当促进经济向潜在增速回归,避免矫枉过正,防止宏观政策过度干预而放大经济周期波动,反而降低潜在产出。”

在跨周期设计与调节之下,宏观调控政策要更看重从中长期维度评估总体形势,提高精准性和预防性,避免经济运行相对于潜在产出出现较动,保持经济中长期在合理区间运行。这在某种程度上预示着跨周期之下经济潜在增速是宏观调控的重要参考指标,实际经济表现应该基本与潜在增速匹配。

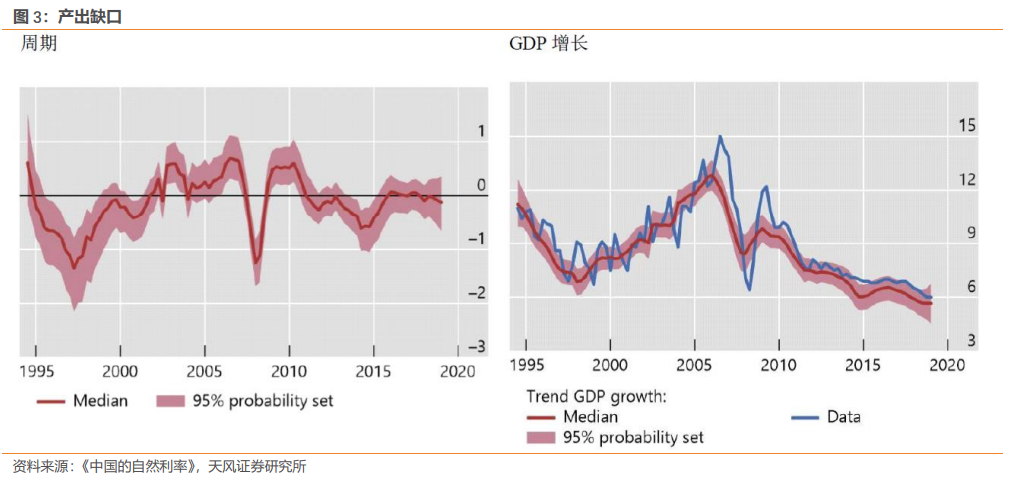

此外,疫情前的2018、2019年我国实际经济提高速度和潜在增速基本一致,即产出缺口在零附近:

2019年一季度《货币政策执行报告》指出“当前(2019年一季度)经济实际增速6.4%与潜在增速相近,产出缺口接近为零”。

央行研究局于2019年3月发表的《中国潜在产出的综合测算及其政策含义》测算出2018、2019年潜在产出增速约为6.4%、6.1%,对应产出缺口为0.35%和-0.1%。

2021年1月,孙国峰司长在《健全现代货币政策框架》中明确,在高水平质量的发展阶段(2017年党的十九大根据发展阶段和社会主要矛盾重大变化,经过充分论证,明白准确地提出我们国家的经济已由快速地增长阶段转向高水平质量的发展阶段),实际的名义经济提高速度和反映潜在产出的名义经济提高速度应当大体一致。

2021年6月孙国峰等撰写的货币政策委员会讨论论文《中国的自然利率》研究表明疫情前几年产出缺口接近零。

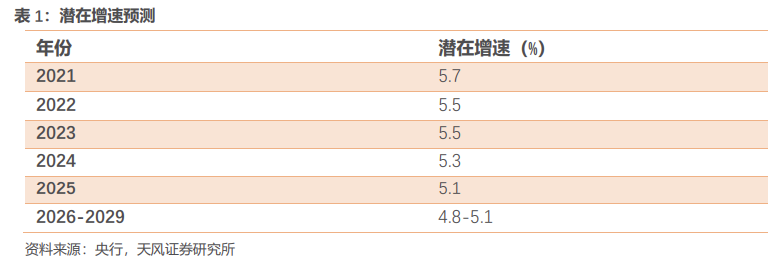

此前央行的工作论文曾预测,十四五期间我们国家的经济潜在增速将从5.7%逐步回落至5.1%,2022年约为5.5%。

不过,2021年9月易纲行长在《中国的利率体系与利率市场化改革》中提到“中国的经济潜在增速仍有望维持在5%-6%的区间”,这表明我国潜在增速的区间下限在5%附近。

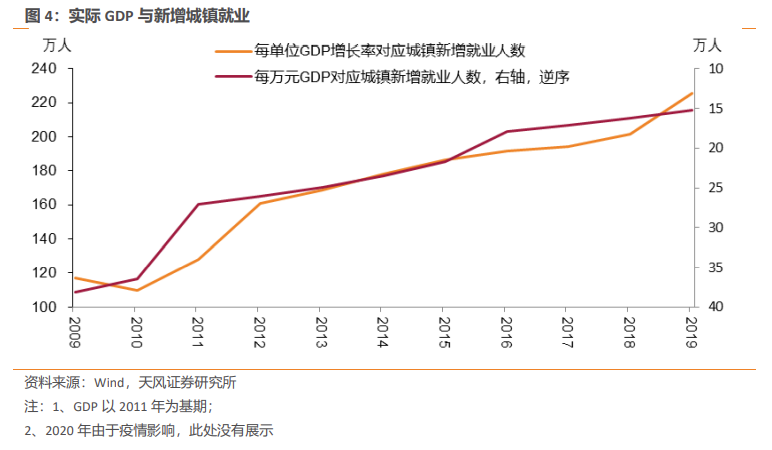

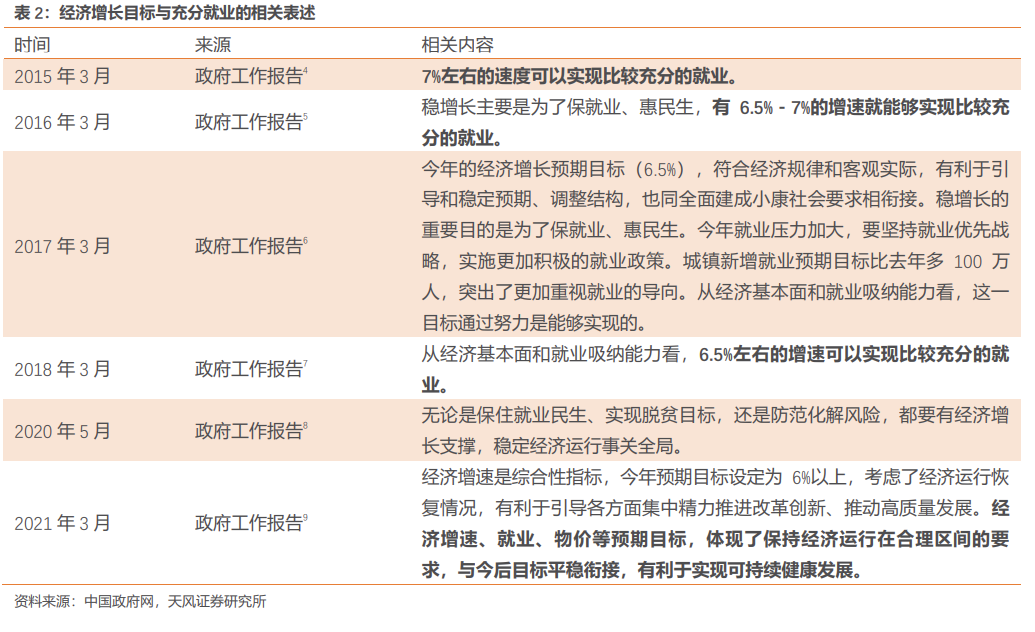

宏观调控设置经济稳步的增长目标/底线的一个主要的因素便是保就业。疫情前几年的政府工作报告基本会提到经济稳步的增长目标对于充分就业的作用。

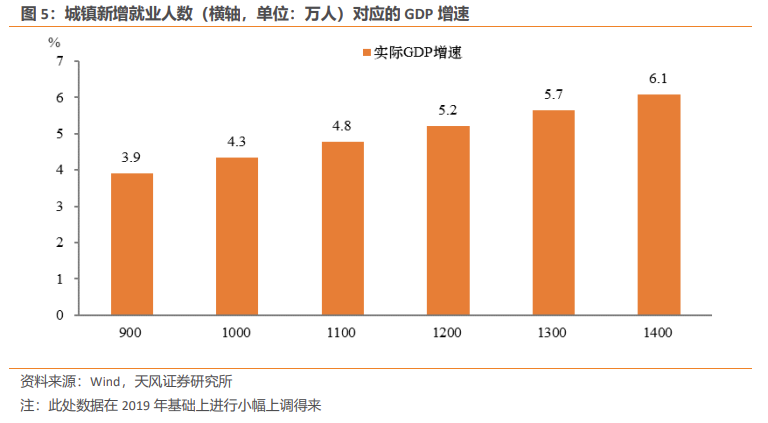

不过必须要格外注意的是,国际金融危机以来,虽然每单位GDP增长率对应城镇新增就业人数逐步上行,但根本上是因为在经济总量庞大的基础上每1%的实际GDP增长率对应GDP增量变大,实际上每万元GDP(2011年价)对应的城镇新增就业人数在不断下行。

除了2020年,2017年以来每年的城镇新增就业目标均为1100万人(去年为900万人),而实际新增数值基本都在1300万人以上。因此,如果往后几年城镇新增就业目标仍为1100万人,那么对应的经济提高速度至少在4.8%。

在轻度压力情景(2022年实际GDP增速为4.78%)且不考虑储备资本的情况下,2022年30家大中型银行中有一家银行未能通过测试(核心一级资本充足率、一级资本充足率和资本充足率任何一项低于7.5%、8.5%和10.5%的监督管理要求)。

在防范金融风险的大背景之下,政策端不会允许30家大中型银行出现资本充足率不达标的情况,这从侧面说明轻度压力情景所应对的经济提高速度(4.78%)有几率会成为明年经济稳步的增长的底线年以来观察,央行压力测试的数值可以视作下一年经济的下限,当然2020年除外。

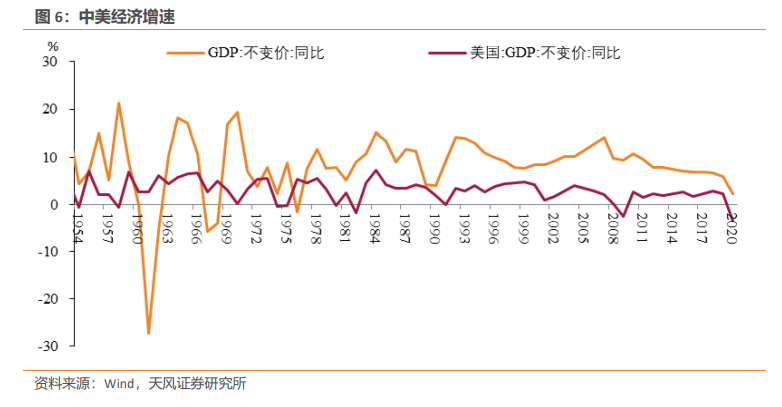

有部分投资者关注美国经济速是否会对我国构成约束,因为1978年改革开放之后中国年度实际经济提高速度均高于美国。而在美国基建法案落地之后,穆迪公司预计明年美国经济稳步的增长4.9%,如果约束存在则意味着明年中国经济稳步的增长底线%以上。

需要提醒的是,虽然中国经济稳步的增长一直高于美国,但这只能说明历史事实如此,不代表这一定是一个硬性约束。

综上所述,对比十四五规划以及2035远大目标、经济潜在增速、就业目标要求及防风险诉求,不难发现4.8%左右可能是明年经济稳步的增长的底线所在。对应目标设定预计5%左右。

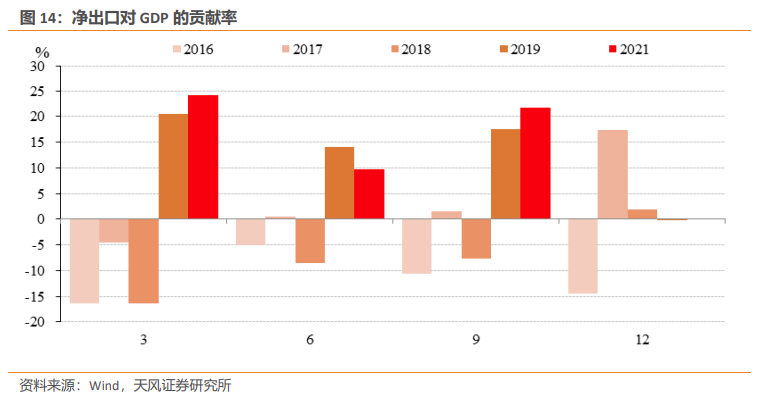

从总量角度来看,这某些特定的程度上源于去年四季度的高基数。如果综合去年四季度和今年一季度来看整体仍处于一般季节性水平,这说明去年四季度的高基数确实会对一季度的低读数带来影响。

预计基建和制造业投资大概率对GDP的拉动作用提升,消费的作用可能保持平稳,房地产投资和出口对GDP的拉动预计下降。

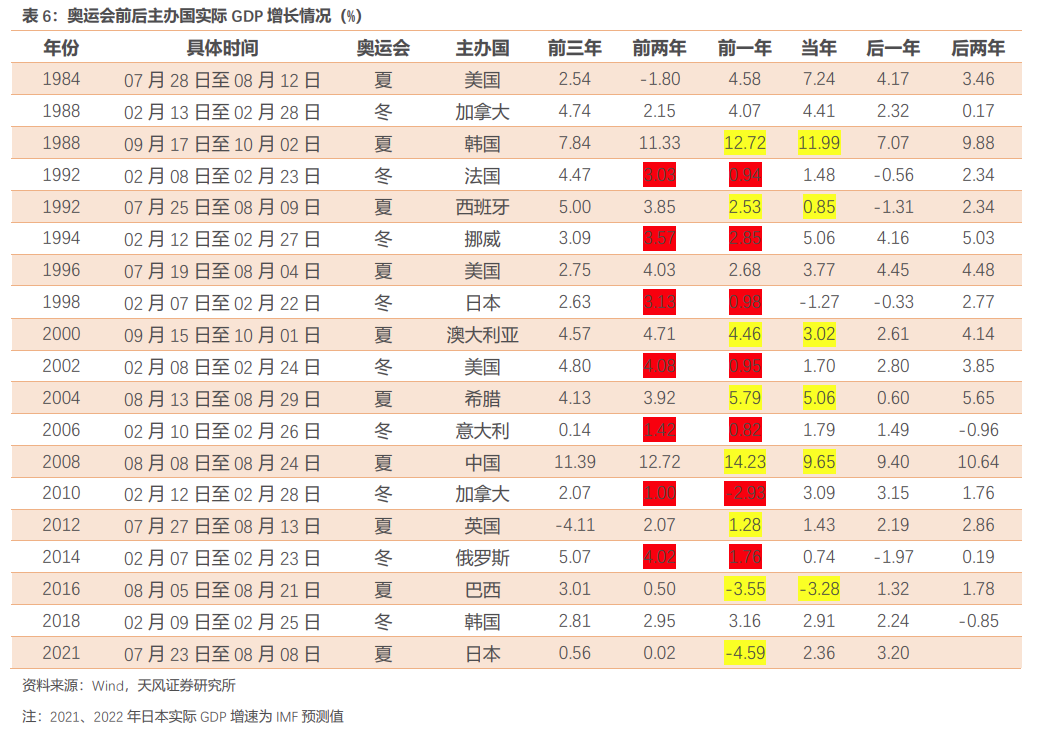

明年一季度的冬奥会是否会对我们国家的经济增长产生影响?回溯历史,1988年夏季奥运会以来,夏季奥运会当年经济通常会出现低于前一年的情况,而冬季奥运会,通常会出现举办前一年经济就出现下滑的特征。

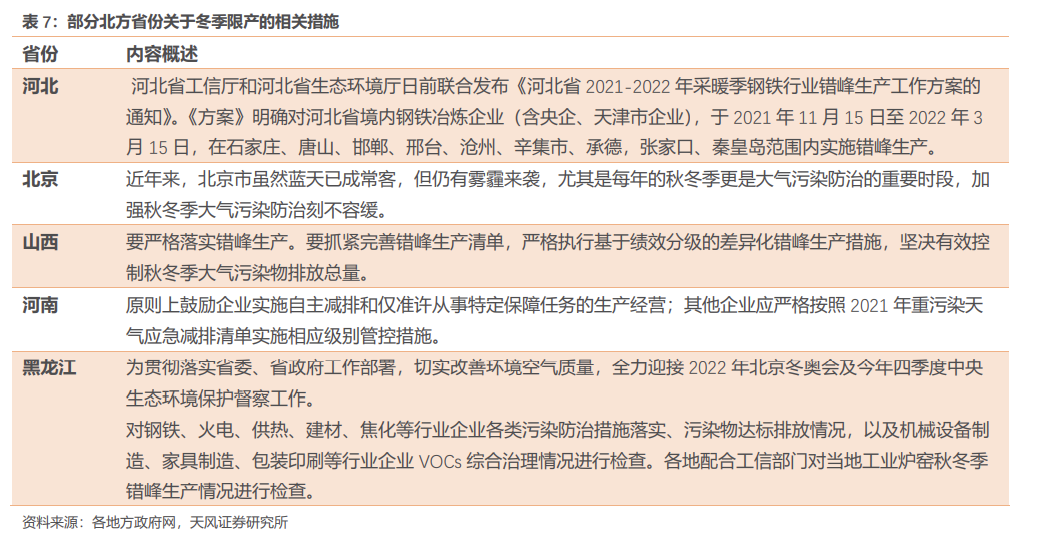

再加上环保、安全等因素考量,明年初冬奥会前后政策端可能还是会在某些特定的程度上限制北方地区的工业生产,对明年一季度经济开局可能会产生影响。

综合来看,我们合理估计明年一季度GDP季调环比会强于今年,但仍然低于历史正常水平。

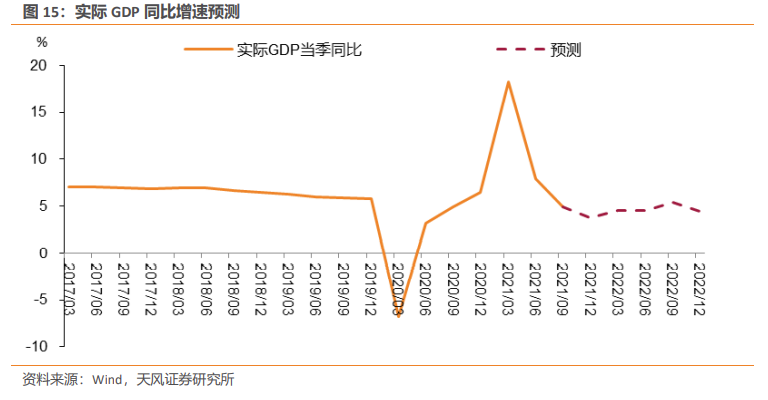

预计明年二季度能够回升至一般季节性的下限水平,即1.2%,对应同比为4.6%。

明年四季度有很重要会议召开,因而我们大家可以借鉴2012、2017年的经验。2012、2017年三季度GDP季调环比较二季度小幅下降(降幅分别为0.3、0.1个百分点),四季度较三季度则有小幅提升。因而,我们预计三、四季度GDP季调环比分别为1%、1.2%,对应同比分别为5.4%、4.5%。

综上所述,我们估算明年全年实际GDP增速约为4.8%,明年全年经济走势按照同比呈现“M”字型,即一季度走高,二季度走平或有回落,三季度走高,四季度再度下降。按照环比则呈现“W”形态,四个季度分别为1%、1.2%、1%、1.2%。

5%是一个可能的数值。理由有三:考虑十四五规划和2035远大目标,不可能低于4.7%;考虑潜在增速还在5%附近;考虑金融防风险,经济仍需稳住4.8%,所以综合考虑目标增速是5%。

目标是5%,但是从目前总体宏观图景线性外推,我们估算明年全年实际GDP增速约为4.8%。原因还是在于出口和地产的下降带来的压力,消费平平,基建最确定,但是独木难支。

明年全年经济走势按照同比呈现“M”字型,即一季度走高,二季度走平或有回落,三季度走高,四季度再度下降。按照环比则呈现“W”形态,四个季度分别为1%、1.2%、1%、1.2%。

2022年经济依然是偏弱的状态,节奏总体呈现复杂的变化,因为在政策加大对冲力度的同时,全年还嵌入了很多超越经济的影响因素。

对于债市,这样的经济图景,可以维持中性乐观的基调,只是过低的票息和稍显复杂的节奏,仍有困扰。