2019年,我国塑料加工行业坚持新发展理念,积极应对风险挑战,以供给侧结构性改革为主线,以科学技术创新为动力,加速结构调整,促进行业持续稳步增长,经济运行呈现稳中有进的态势。

2019年,全国塑料制品行业汇总统计企业累计完成产量8184.17万吨,同比增长3.91%,比上年同期提高2.8个百分点。

1、从塑料制品分类情况看。产量及增长率最高的塑料制品是塑料薄膜,产量为1594.62万吨,占总量19.48%,同比增长16.35%;同比下降最大的是泡沫塑料制品,产量为258.19万吨,增长率为-16.16%;其次是农用薄膜,产量为85.21万吨,同比增长-10.59%;此外,日用塑料、人造革合成革也为负增长。

2、从塑料制品分布情况看。塑料制品生产大多分布在在广东省、浙江省、安徽省、江苏省等地区。其中:广东省产量最高,为1339.11万吨,占16.36%,其次是浙江省,为1307.59万吨,占15.98%;增长率最高的是河南省,产量为424.42万吨,同比增长33.98%,其次是湖南省,产量为405.83万吨,同比增长15.61%;同比增长率最低的是山东省,产量为336.44万吨,同比下降13.58%。

以上全国十大省份塑料制品总产量为6674.18万吨,占全国比例为81.55%,比上年提高了4.53%,可见塑料制品行业生产区域进一步集中趋势。

3、从塑料制品区域布局情况看。2019年,东部十省市塑料制品产量4712.50万吨,占比57.58%,同比增长1.45%。中部六省发展迅速,塑料制品产量2204.18万吨,占比26.93%,同比增长11.31%,特别是河南省、湖南省、江西省的产量增长率较高,分别为33.98%、15.61%、12.33%。西部十二省区塑料制品产量1338.94万吨,占比13.66%,同比增长1.52%,发展势头放缓。

我国塑料薄膜主要产区在东部省份,东部6省占总量的60.17%,其中河南省塑料薄膜产量同比增长188.52%,占比从2018年的5.44%提高到2019年的13.76%。山东省、云南省是我国农用薄膜的主要产区,广东省农用薄膜产量有较大增长,浙江省农用薄膜产量却一下子就下降。广东省是我国泡沫塑料制品产量最大省份,陕西省、四川省、安徽省、河南省的泡沫塑料制品产量增长较快,湖北省泡沫塑料制品产量降幅较大。人造革合成革生产较为集中,福建、安徽、浙江是生产大省,合计占比为65.69%,安徽省增长较快,已超过浙江省位居第二,此外,湖南省、江西省也增长较快。其他塑料制品的最大产区是浙江省、广东省,重庆、湖南等中西部省份增长也较快。

1、营业收入持续增长。2019年,全国塑料制品行业营业收入19077.48亿元,同比增长2.77%,略低于全国轻工全行业同比增长2.83%的中等水准,也低于全国工业同比增长3.8%的中等水准,在轻工25个行业中居第13位。营业收入占轻工行业总量的9.64%,占全国规模以上工业公司营业收入的1.8%。

其中,营业收入最高的是塑料零件及其他塑料制品,为5750.9亿元,占30.14%;其次是塑料板、管、型材,为3926.59亿元,占20.58%。增长率最高的是塑料板、管、型材,为6.60%,其次是人工草坪,营业收入109.27亿元,同比增长4.78%,增长率最低的是塑料人造革、合成革,营业收入872.11亿元,同比增长-5.49%。

2、利润总额大幅度增长。2019年,全国塑料行业完成累计总利润1,054.52亿元,同比增长12.68%,高于轻工行业7.14%和全国工业-3.3%的中等水准。总利润占全国规模以上工业公司1.7%,占轻工行业8.14%,在轻工25个行业中居第8位。

其中,总利润最高的是塑料零件及其他塑料制品,为322.55亿元,占30.59%,其次是塑料板、管、型材,为244.5亿元,占23.19%;增长率最高的是塑料薄膜,总利润为132.38亿元,同比增长22.25%,其次是泡沫塑料制品,总利润为40.94亿元,同比增长18.43%;增长率最低的是人工草坪,总利润为4.36亿元,同比增长-19.43%,其次是塑料人造革、合成革,总利润为28.86亿元,同比增长-14.49%。

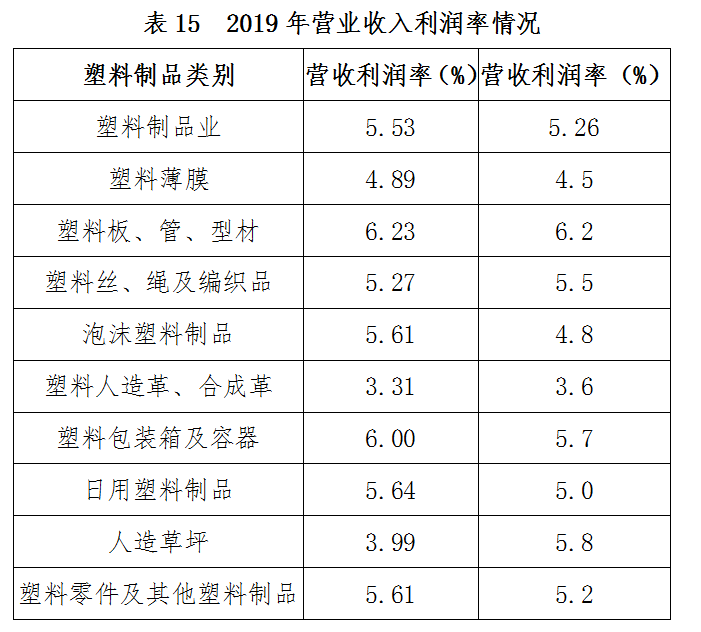

3、营业收入利润率有所提高。2019年,全国塑料制品行业营业收入利润率为5.53%,比上年提高了0.27%,略低于全国工业5.86%的中等水准,也低于全国轻工行业6.54%的中等水准。其中利润率最高的是塑料板、管、型材,为6.23%,其次是塑料包装箱及容器,利润率为6.00%;营业收入利润率最低的是塑料人造革、合成革,仅为3.31%。

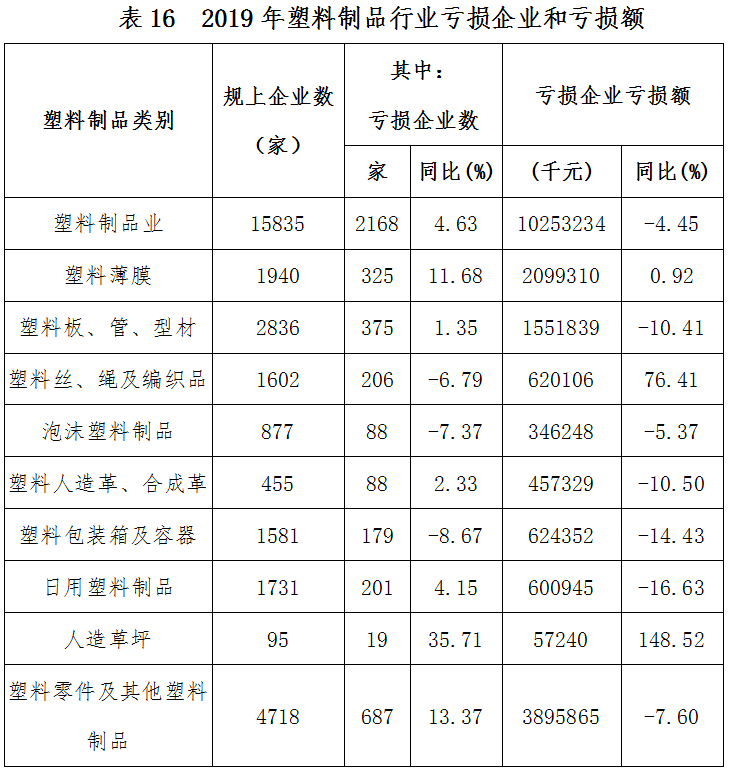

4、亏损面和亏损额有所收窄。2019年,全国塑料制品行业规模以上企业15835家,比2018年末的15571个增加了264家,增加1.7%。全国塑料制品行业亏损企业数为2168家,比2018年末减少70家;亏损企业亏损额为102.53亿元,比2018年末减少5.05亿元。

1、出口额持续增长。2019年,塑料制品累计出口额749.33亿美元,同比增长7.94%。累计进口额195.91亿美元,同比增长-1.37%。进出口贸易总额945.24亿美元,贸易顺差553.42亿美元,贸易顺差占我国对外贸易顺差的13.18%。

从子行业看,出口额最高的是其他塑料制品,完成累计出口额195.12亿美元,占26.04%;其次是日用塑料制品,完成累计出口额182.29亿美元,占24.33%;增长率最高的是其他塑料制品,同比增长10.26%;其次是建筑用塑料制品,完成累计出口额81.23亿美元,同比增长8.8%,塑料板.片.膜.箔.带及扁条完成累计出口额127.47亿美元,同比增长8.72%,也高于中等水准。增长率最低的是塑料管及其附件和塑料人造革、合成革,同比增长分别为1.42%和1.91%。

行业要重视国家科技领域的新进展和产业高质量发展新变化,瞄准产品的高端化、差异化和专用化,加强以企业为主体的创新体系建设,集中攻克一批“卡脖子”技术短板,建设一批高质量、高水平的创新工作组,创新方法、路线,开展科学技术创新年、专家院士行等系列活动,强调创新的供给侧与需求侧精准对接、高效创新和政产学研金用集成创新,打造创新的产业链,促进产业链协同创新,实现高质量发展。

行业企业要加强产业链协同创新,研发新材料,提升产品性能。通过提品质、增品种、创品牌,弘扬工匠精神,倡导精品制造,提升产品附加值,提升利润水准,促进行业转变发展方式与经济转型,实现由大向强转变。

要继续开展“两化”深层次地融合,创新行业发展模式,推进转变发展方式与经济转型,落实“中国制造2025”,推动人机一体化智能系统,建设产业智能系统,引进数字化、智能化技术,加快塑料行业智慧发展。

要提高行业自律,坚持绿色环保生产,从塑料制品的生产、运输、销售等环节,减少塑料颗粒与产成品的无序丢弃。加强一次性塑料制品的可循环、易回收、可降解替代产品的研发,推动塑料制品的功能化多次利用和的塑料废弃物高值化回收应用研究工作。建议应积极、科学推动垃圾分类制度,加强废塑料回收、利用的科学、有序、系统化管理。

受美国对中国商品加征一定的关税的影响,我国塑料制品对美出口额下降。行业要瞄准国际新兴市场,开展广泛的国际合作,多元化发展,从产品出口到产能输出,促进塑料相关产业扩展国际市场空间。

当前,我国抗击疫情取得了阶段性成果,多数企业响应国家号召,在做好疫情防控各项工作的同时,有序复工复产,逐步恢复产能。但3月以来,境外疫情扩散蔓延,对我国塑料制品外贸订单与交货带来不利影响。针对这些新情况和新困难,行业企业要积极应对。

行业未复工企业加快复工,复工不达产的企业逐步达产,保障产业链、供应链畅通,实现上下游和全产业链企业协同复工整体复产。

当前,在境外疫情加速扩散,出口遇阻之时,国内市场正在恢复,行业企业要调整营销战略,积极寻找国内销售机会、拓展内销空间。近日,国家发展改革委等二十三部门联合印发《关于促进消费扩容提质加快形成较为强大国内市场的实施建议》,将对行业发展有利。

我国塑料制品出口额较大,欧美国家是主要出口国。境外疫情蔓延时,行业应调整市场目标,开拓东盟、中亚、西亚、俄罗斯和南亚、非洲等疫情低风险地区市场,并充分的利用跨境电子商务平台,拓展线上出口和进口销售渠道。

加强新产品、新研发技术,调整产品结构,适应内需和绿色消费需求,同时,稳定员工队伍,做好员工待产期间业务培训,苦炼内功,培育新的竞争优势,为“后疫情”时期行业高水平质量的发展蓄能。

疫情期间,一批智能制造试点示范、标杆企业凭借自动化车间、智能工厂、网络站点平台等优势,在员工无法到岗情况下,率先实现复工复产。有条件的行业企业要进行生产模式升级创新,加速智能化进程。

疫情出现之后,国家相关部委和地方政府相继出台有关政策,涉及金融、税收、人力资源等方面。行业企业要研究这些优惠政策,用好优惠政策,服务生产经营,努力将疫情影响降到最低,实现发展目标。

疫情对塑料加工业的影响是阶段性的,随着环境的好转、政策的拉动和市场的恢复,2020年将是行业奋发有为、稳健发展的一年。

- 别不信塑料袋其实比纸袋和布袋更环保:限塑令错了吗?2023-07-22 20:16:26

- 我国塑料袋商场现状剖析及远景猜测陈述2023-07-22 20:16:34

- 2022年我国塑料制品产值近8000万吨!广东仍最高2023-07-26 07:59:32

- 我国塑料制品开展现状与远景剖析2023-07-26 07:59:40

- 2022年我国塑料制品职业商场数据猜测剖析2023-07-26 07:59:48